上次我们有提到可以透过新的交易杯网站搜寻功能来找到潜在的带单交易者,这次Gary透过一个较为严苛的条件(如下图1)来寻找。

图1 进行策略筛选

各位可以发现我把夏普比率设定为大于0.3、最大回撤需小于15%,而利润因子(已平仓的总毛利与总亏损的比率)需大于4。

经由此准则,有两个搜索结果,从后面的时间栏位发现,策略名Quantum Capital仅注册交易杯13天,就已是MMR(Money Manager Ranking)排名中的第48名,可见其交易绩效相当卓越,若从交易共422笔(已平仓+未平仓的笔数)来看,初步判断可能是量化交易者,也就是透过电脑演算法来进行交易。

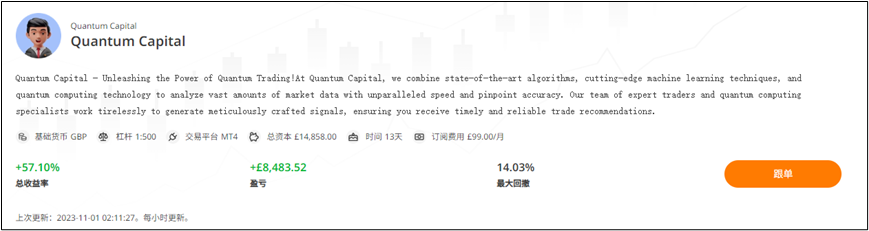

我们点选Quantum Capital之后,可进到该策略的主页面如下图2,这边可以看到此带单交易者针对此策略的简要叙述。

图2 Quantum Capital简介

看来跟我们一开始的猜想差不多,Quantum Capital基本上有利用所谓的机器学习的技术产生交易讯号,本质上是透过归纳市场隐藏的规律是得到进出场的交易规则,这样交易时不仅比较客观,同时也不容易收到人为心理因素的干扰。

而且总资本是英镑14,858,通常以这样的资金量代表的是非一般的零售交易者(散户),散户一般入金金额绝大多数都是低于2000美金以下的,在过去一项研究当中,初始入金金额越小的,往往越难在激烈的交易市场中生存下来。

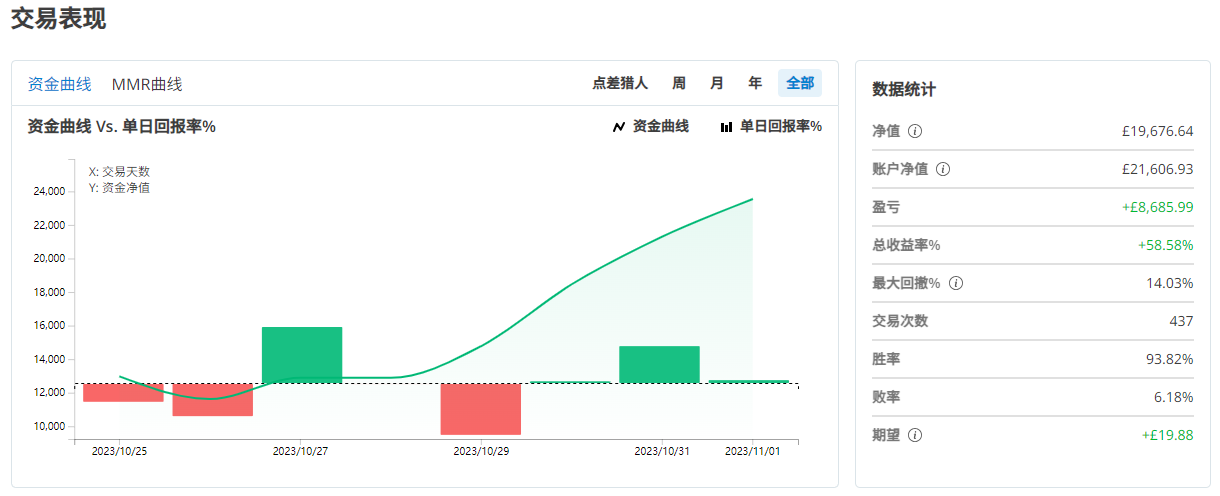

再来我们可以发现以过去13天以来的交易绩效,报酬率达到57.1%,且最大回撤为14.03%,虽然回撤看似较大,但若以报酬率除以最大回撤可得到4.06倍的数字,这其实是非常优异的数字。一般来说,长期稳定获利的交易者,若每年的平均报酬率除以最大回撤可以达到2倍,就已经是相当优异了,何况乎4倍!不过Quantum Capital还需要时间来证明能否如此高的交易效率,毕竟短期间之内,任何人都有可能因为运气的关系看似非常厉害。

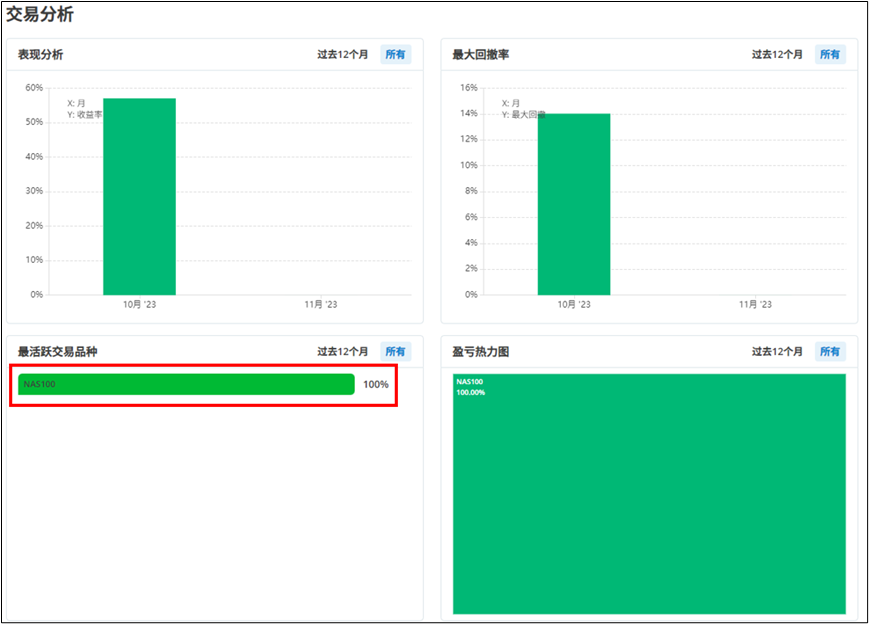

接着我们从交易分析这个栏目(如下图3)可观察到目前此策略仅仅交易一个品种,就是纳斯达克100股价指数(NAS100),这在过去的分析当中是比较少见的,因为我们过去看到最多量化交易者使用的品种是EURUSD,且大部份是使用所谓的马丁格尔策略体系(在有浮亏时不断加码),原因在于EURUSD这个品种,按照Gary的研究,本身的盘整属性相对较强,因此比较适合使用马丁格尔一些。

图3 Quantum Capital的交易分析

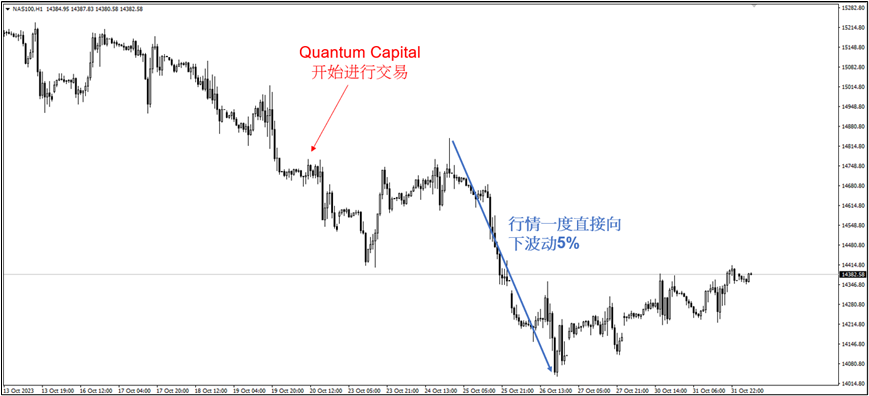

但Quantum Capital所选择的NAS100,本身的趋势性较强,若单纯使用马丁格尔,很容易因为单边行情而爆仓。所以这边可以推断Quantum Capital应该不是使用马丁格尔,因为从10月20日该策略开始进行交易以来,纳斯达克100一度直接下跌将近5%(如下图4),这种波动使用马丁格尔的下单方式无疑是给自己找麻烦。

图4 Quantum Capital开始交易以来,NAS100的走势

当去细看Quantum Capital最初几笔的交易时(如下图5),各位如果去比对他的买卖单与进出场时间,他在场上会同时有买单与卖单存在,而且这些买卖单有各自的进出场时间,从这我们得知,Quantum Capital在NAS100这个商品中同时使用了好几种交易策略,这些策略彼此之间互不干扰。

图5 Quantum Capital最初几笔的交易数据

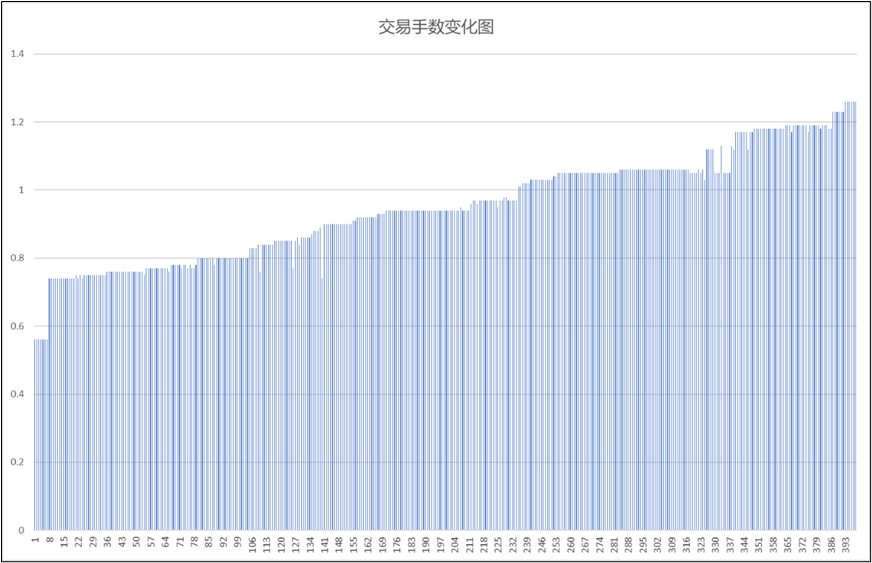

而如果从交易手数去观察(如下图6),可以发现Quantum Capital的交易手数随着获利积累逐步上升,并没有如马丁格尔策略当中交易手数之间可能出现差异极大的问题,所以Quantum Capital应该是有使用一致性的风险控管模组去控制所有策略的交易手数。

图6 交易手数随着获利稳定增加

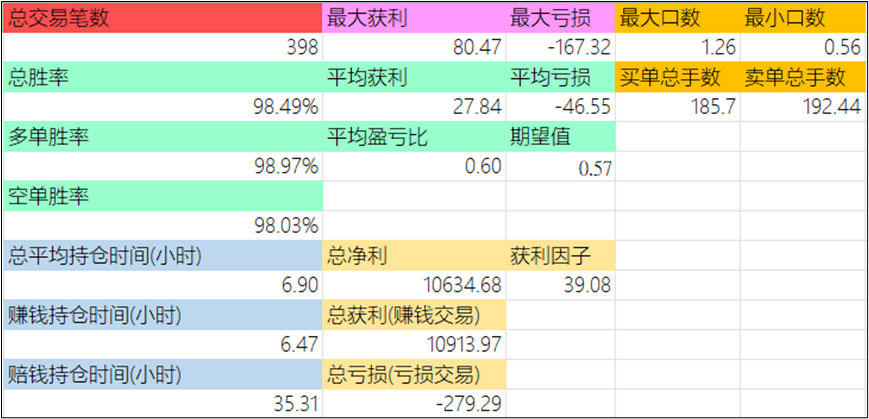

最后来看看目前Quantum Capital已平仓交易的详细统计数据,如下图7,虽然平均盈亏比只有0.6,然而胜率将近99%,令人咋舌的高,足以令其累积10,634.68的获利;买卖单手数相当平衡,可见10月20日以来NAS100的空方市场并没有显著影响其买卖单的比例。不过从赚钱部位持仓时间短于赔钱部位持仓时间来看,Quantum Capital所设计的策略就是以快速截取获利为主,透过高胜率与高频率来快速积累盈利。

图7 已平仓交易的详细交易数据

Gary之后将会密切关注Quantum Capital的后续发展,后续想跟单的交易者有必要将他收藏起来做观察,因为它或许在未来能替各位带来相当不错的利润!